証券用語集

特定口座

- 読み

- とくていこうざ

- 関連カテゴリ

- 税制度

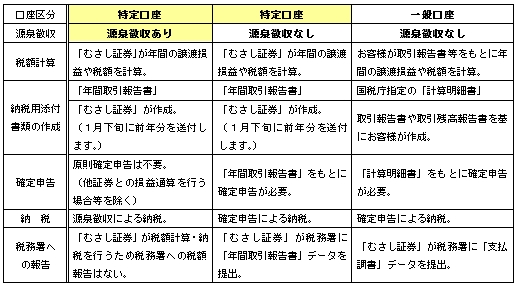

上場株式・投資信託等の譲渡による譲渡所得を顧客に代わり証券会社が計算し計算書を作成することが出来る口座。

証券会社が発行する「年間取引報告書」が法定帳簿として認められている。

簡易申告口座と源泉徴収口座の2種類がある。簡易申告口座においては、特定口座年間取引報告書により、簡便に確定申告を行うことができる。

源泉徴収口座においては、証券会社が所得税の源泉徴収を行うため、上場株式等の売却による所得の確定申告は原則不要となる。

これに対し譲渡損益を証券会社が計算しない「一般口座」の場合、投資家自身が取引報告書や取引残高報告書などを基に譲渡損益を計算し確定申告を行わなければならない。

源泉徴収“あり”⇔“なし”変更のお手続きは書面のご提出が必要です。

なお、変更を希望する年において特定口座で譲渡、配当等の受け取りがあるとその年は変更ができません。

特定口座源泉徴収選択届出書(兼廃止届出書)はこちら

0120-972-408

0120-972-408

048-643-8367

048-643-8367