連載コラム「株の始め方」

-

- 第12回

決算情報を読み解くポイント

【決算書の種類】

決算書には、主に「損益計算書」と「貸借対照表」があることを第11回で述べました。さて、どちらも会社の利益について記載されているものですが、何が違うのでしょうか。

一言でいえば、「貸借対照表」は、ある時点(決算日)での会社が持っている現金や株、土地などの財産の一覧、「損益計算書」はその財産がどのようにして増減したかの途中経過を報告したものと考えればいいでしょう。

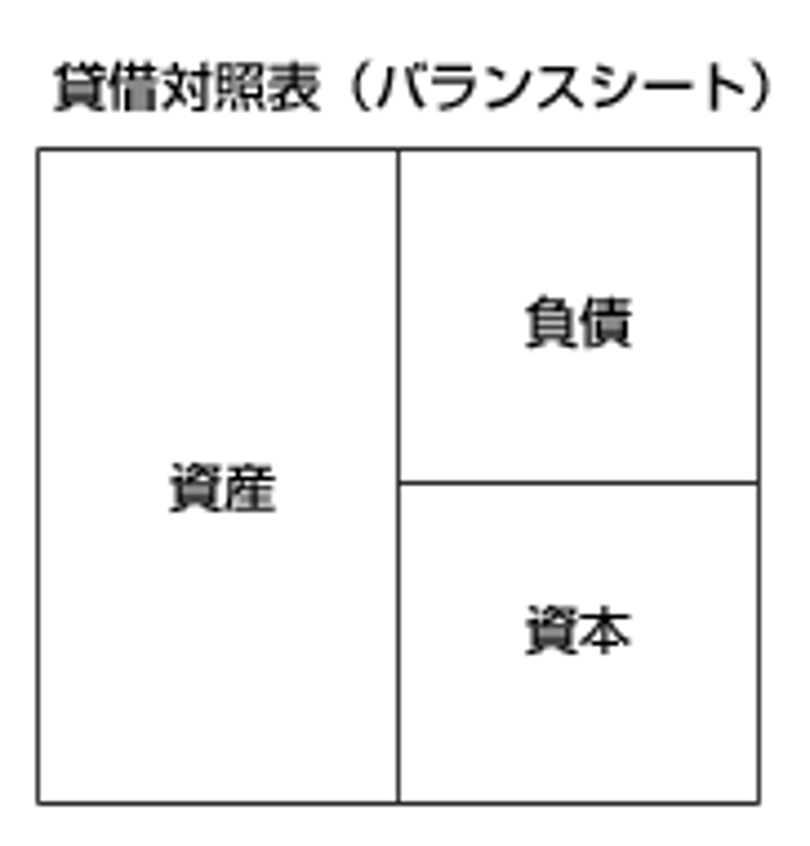

【貸借対照表の読み方】

今回は、「貸借対照表(バランスシート)」の読み方をご説明しましょう。

まず、バランスシートは左右に分けて記載されています。

右側は事業に必要なお金をどうやって調達したのかという情報が載っています。さらに、調達したお金の返済義務があるかどうかで上下に「負債」と「資本」に分かれます。

負債

「負債」は社債の発行や銀行からの借入によって調達した資金で、いつかは返済しなければならないお金を表します。「資本」は株主からの出資金や利益などで、返済する義務のないお金を表しています。株主は返済義務のないお金を出していますので(出資金)、会社を共同経営しているともいえます。このことから「資本」=「自己資本」=「株主資本」、「負債」=「他人資本」ともいいます。

資産

左側は集めたお金で何を買ったか、つまりお金がどんな財産に変わったか(=資産)を記載してあります。すぐに現金化できる現預金などの「流動資産」と、土地や機械など長期で使い、すぐには現金化できない「固定資産」があります。

資本

右側の「資本」は出資金や利益で構成されますから、利益が出て左側の「資産」が増えるとその分が剰余金として右側の「資本」に入り、資本が増加することになります。反対に損失によって「資産」が減少した場合は欠損金として右側の資本が減ります。

バランスシート

このように、調達した資金がどういうものに形を変えたのかということを示していますので、右側と左側の合計額は一致することになり、このことから貸借対照表(バランスシート)といわれます。

株主資本比率

バランスシートでは、会社の安全性を読み取ることができます。その指標をいくつかご紹介しましょう。

まず、「株主資本比率 (株主資本÷総資産)×100」です。

株主資本は返済する必要がありませんから、総資産のうち株主資本の占める割合が多いほど安全性が高く、安定した経営が可能だといえます。

流動比率

流動資産の流動負債(1年以内に返済しなければいけない負債)に対する割合が「流動比率 (流動資産÷流動負債)×100」です。

1年以内に返済するべき負債に対して、すぐに現金化できる資産が多いほど安全性が高いといえ、150%程度あれば健全、100%を切ると危ないとの目安になります。

固定比率

また、すぐに現金化できない固定資産は、返済義務のない株主資本より少ないことが望ましく、この「固定比率 (固定資産÷株主資本)×100」が100%以内であることが望ましいとされます。

これらを数年間の変化で見てみると、会社の経営状態がよくなってきているのか、悪化してきているのかが見えてきます。

[コラム執筆者]

時川郁(ときがわふみ)ファイナンシャルプランナー(CFP)

証券会社に勤務後、FPとして活動。運用・投資に関するiDeCoや企業型DC、NISAなどのセミナーを中心に、若者やリタイアメント世代向けのライフプランセミナー、個別相談業務、執筆などを行っている。

「人生100年時代を豊かに生きるための手助けを!」との思いから、2016年に合同会社リテラビットを設立し、確定拠出年金の導入コンサル、導入支援事業を始める。趣味はスポーツ観戦とゴルフ、ドライブ、おいしいものを食べに行くこと。

- 口座開設

-

トレジャーネットでの口座開設費用・管理料は無料です。

- 関連リンク

0120-972-408

0120-972-408

048-643-8367

048-643-8367